熊市了怎么办——定投依旧是我们大众最合适的方式,今天跟大家交流关于定投的一些思考。

一、为什么要分区间定投

为什么定投:

我理解定投的终极目的,是在某个时间点以前,在风险尽量低的情况下获得尽量多的筹码。

普通人资金有限、时间有限、试错成本大。 低成本是控制风险和建立投资信心的关键。

为什么分区间:

趋势分周期,周期有顶底,顶底是范围。 在长期这个条件下,很多指标随着时间的拉长,其表征意义的确定性大大增加,可把握的概率也大大增加。

那么,更多的筹码选择在更好的位置投出去,就变得可以研究了。

既然顶底是范围而非精确的点,那无差别不分周期的定投效率就太低了。剩下的就是怎么判断大致熊市相对低位,以及用尽量少耗费精力、思考的方式买入进去的问题。

分区间定投的解法:

- 用多次买入降低风险 → 定投

- 用不同额度在相对低位区域买入 → 分区间

1)判断熊市大致区间

探索市场的过程,就是追求模糊的正确的过程。正确的模糊范围比精确的点更重要。

这个过程确实是刻舟求剑,本质就是从历史数据中回测、筛选、整合出一套规则,然后假设未来很可能会重复类似的模式。如果你对此很介意,认为历史不会重演,那可以略过。

这里结合了均线、链上数据(综合MVRV-Z、RHODL、年度已实现利润/亏损、链上成本结构)做了一个类指数类的评分体系,后面有详细解读。

2)怎么买

从看到做完判断,到落地执行,有很长的过程。我有看到,过往社群里,每次熊市大底的时候,绝大部分人,是连定投都停了的,没有信心的,死寂沉沉一片。

量化让策略落地:

从判断到执行,中间是量化(是指阶段化、数据化),越清晰,执行过程中需要的二次思考越少,落地程度越高。

如果没有量化的策略,感性占主导,结果一定是高位不敢卖、低位不敢买。用数据让理性战胜感性,把”敢不敢买”变成”系统让我买多少”。

好的量化后的策略就像一个包含了不同尺子的工具箱,在市场里,它丈量时间,也丈量空间,它记录周期,也感知位置。

以上是不断思考和优化的结论,那么回头看一开始我自己为什么一直琢磨这个呢?

琢磨分区间定投的出发点:

1)我无法做到少数几次就完成购买,这会消耗很大的心力,操作时候的压力也大

2)无法精确的判断那最好的位置,以及最好的位置会不会出现,没有这个能力

3)我认为定投是可以优化的

事实证明,前两个周期,这个买入策略,让我在执行上,很丝滑

二、多维度评分体系

2.1 维度说明

维度 : 均线位置 、 MVRV Z-Score 、 RHODL Ratio 、 已实现盈亏比 、 成本结构

这步其实挺主观的,就是经过回测和筛选后,自己判断,哪些指标你可以用,过往有九神估值这个维度,这次优化移除了,原因见文章【链接】。不排除以后继续优化,不断的“刻舟求剑”。

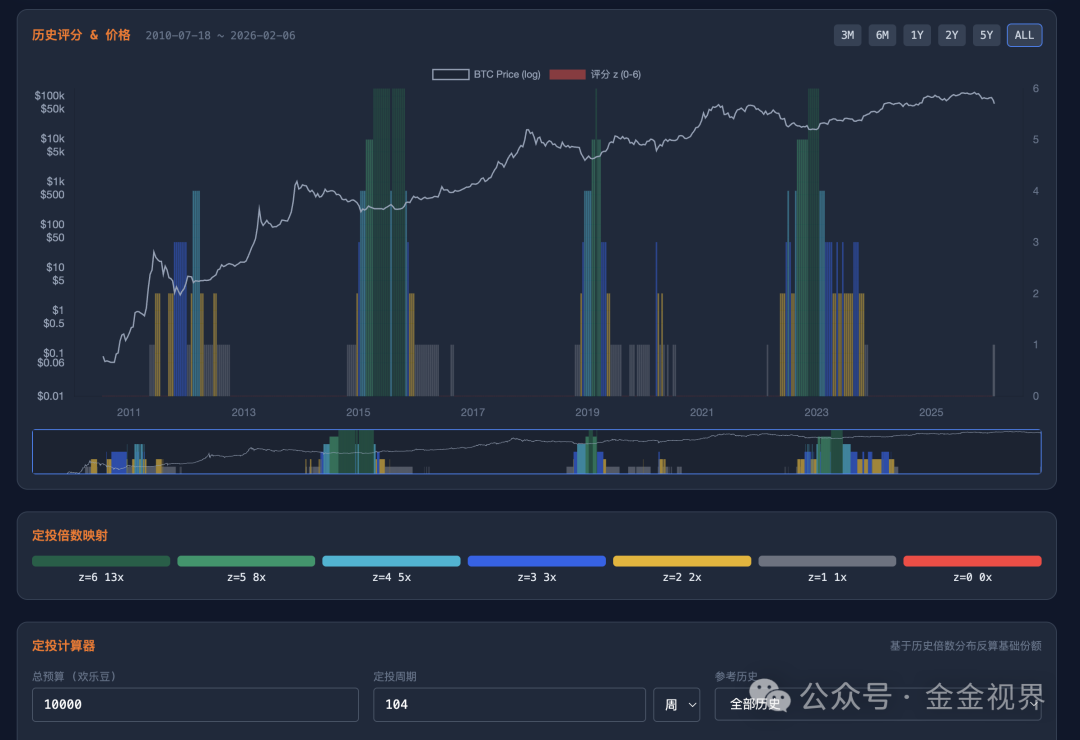

如果觉得复杂,【分区间定投看板】暂时放在了这里http://8.216.6.8/,如下图:

2.2 指数到定投倍数的映射

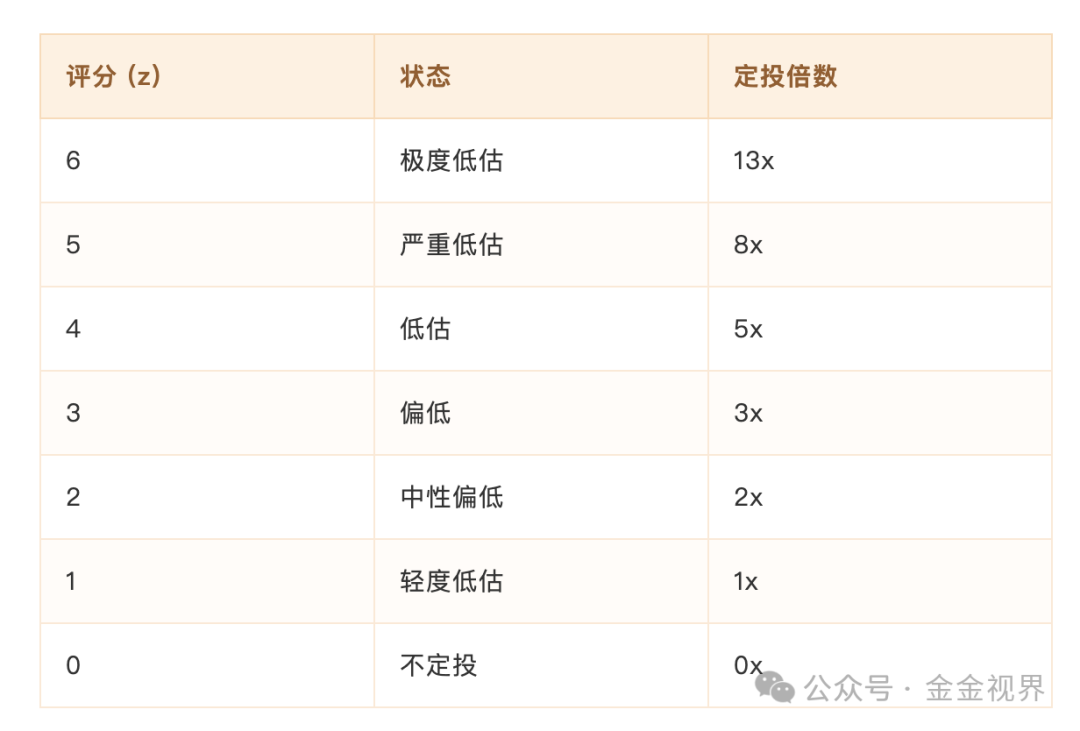

价格在这个多维度体系当中,处于不同的位置,会显示出不同的指数,对应不同的适合定投的倍数。

指数z—— 0~6 → 对应定投倍数:0、1、2、3、5、8、13

定投倍数的排列就是斐波那契数列,为啥,觉得是相对平衡的节奏。

三、过往验证

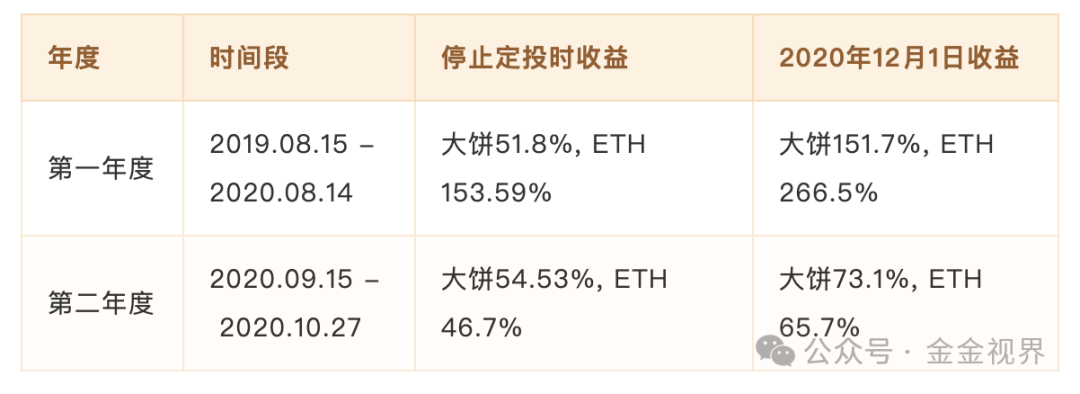

3.1 记录(2019-2020)

相比等额定投,分区间定投不仅仅提高了近 20 个点的收益率,更重要的是在低位加了足够筹码。2019-2020 年度,一共投出了预定份额的 150% 的量。

只有拿到足够多的低位筹码,在价格涨上去的时候,才不会被大波动影响心态,相当于早早的给自己在量和价上都建立了一道护城河,也就是证券分析之父本杰明·格雷厄姆所说的 安全边际 。

3.2 312

赶上 2020 年的 312,在社群里一边加油打气,一边鼓励让大家 10 倍、8 倍份额购买,随着行情越来越好,变成了 5 倍、3 倍、2 倍的买。

22年6月到10月也是同样的状态。

即使这样,我知道很多人并没有跟随策略,而是停止了定投。因为那种恐慌情绪下,下跌过程中,顶住越投越亏的直接反馈太反人性了。

以上是老版的体系,最近进行了优化。

四、历史回测验证的一些经验(Cycle 2-4)

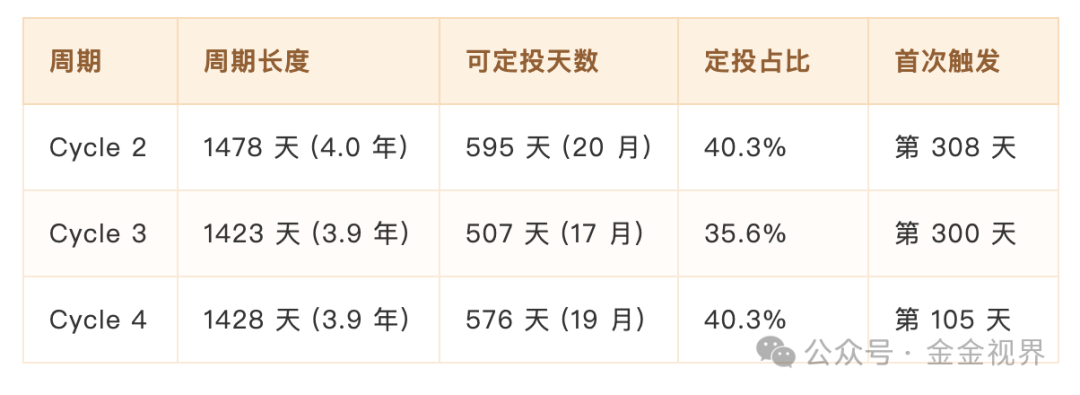

以下数据基于 大饼三轮完整周期的回测(周期定义为 ATH → ATH)。

4.1 熊市很长,不要急

按照这个体系回测,过往几个周期,一个完整周期约 4 年(如果你认为也还有效的话),可定投窗口 17-20 个月,占比 35-40%。

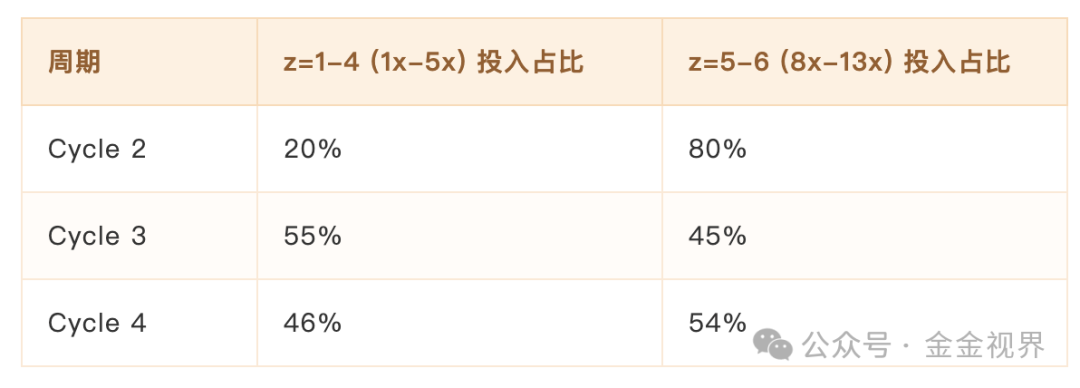

4.2 即使没有极端底部,也能投入很多

Cycle 3 极端底部很短(13x 只有 26 天),但通过 1x-5x 的中等低估区间,仍然投出了 55% 的资金。

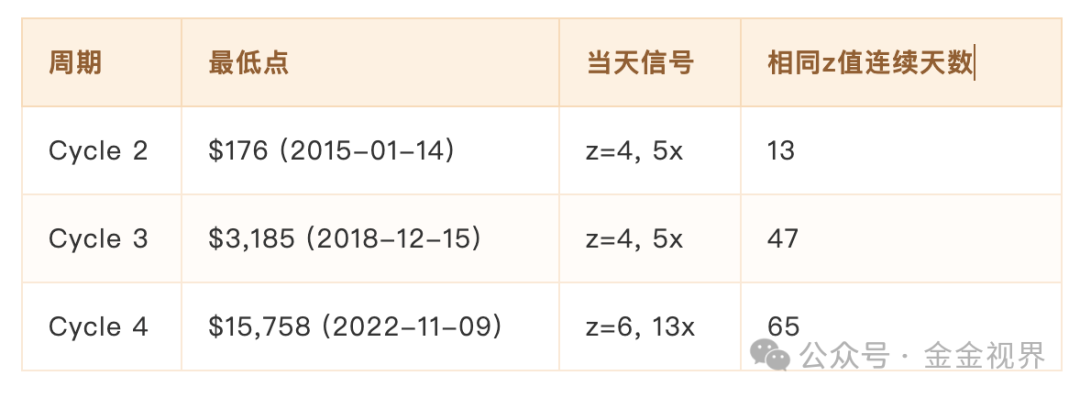

4.3 不会错过最低点

最低点同级别区间,都有机会买入。

4.4 最熊的时候,系统给出最高信号

五、收益对比

假设条件:

- 总预算 :$100,000

- 周期天数 :365 天

- 期望倍数 :1.5(基于历史分布)

- 基础份额 = 100,000 / (1.5 × 365) = $182.65

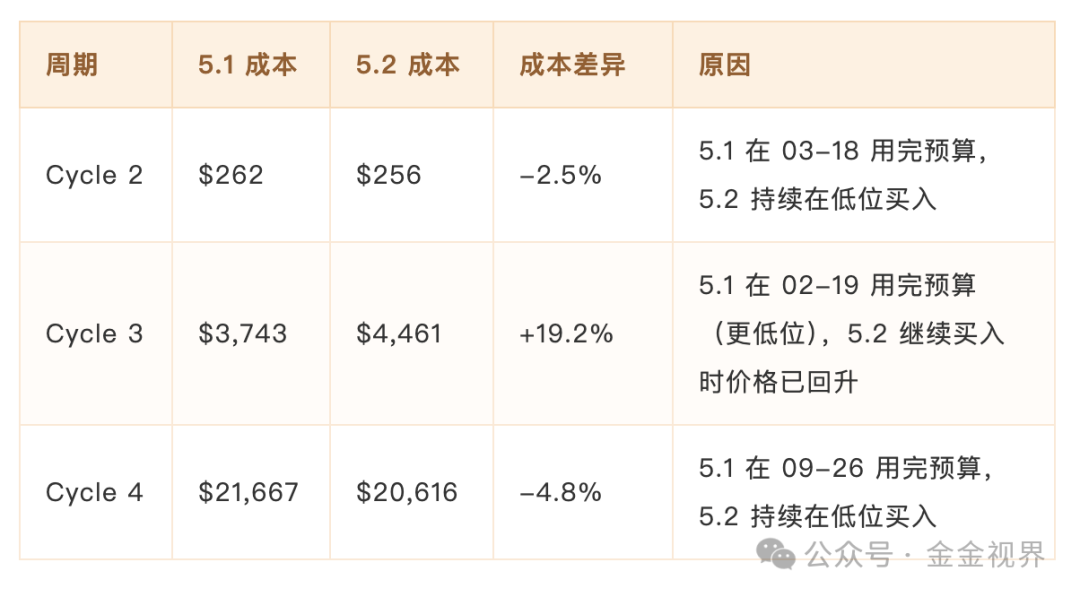

5.1 固定预算模式

投入总预算 $100,000,投完就停。

5.2 固定份额追加模式

使用相同基础份额 $182.65, 只要 z ≠ 0 就持续投入 (不设预算上限)。

5.3 两种模式成本对比

解读 :

- 两种模式的成本 不同 ,取决于预算用完的时机

- 5.1 预算用完后就停

- 5.2 模式的特点在于投入了更多 买入更多大饼 (+122% ~ +562%),即使成本略高也能获得更多筹码

实际上,提前投完,没投完,这两种都有可能碰到,但仔细想想,都是可以接受的。

六、执行方式

6.1 日常操作

- 打开看板(每天/每周看一次即可)

- 看到当前倍数(0x-13x)

- 按倍数执行定投

不需要:

- 判断”是不是底”

- 看 K 线、盯盘

- 研究技术分析

把复杂的市场判断交给系统,你只需要按提示执行。

6.2 数据来源

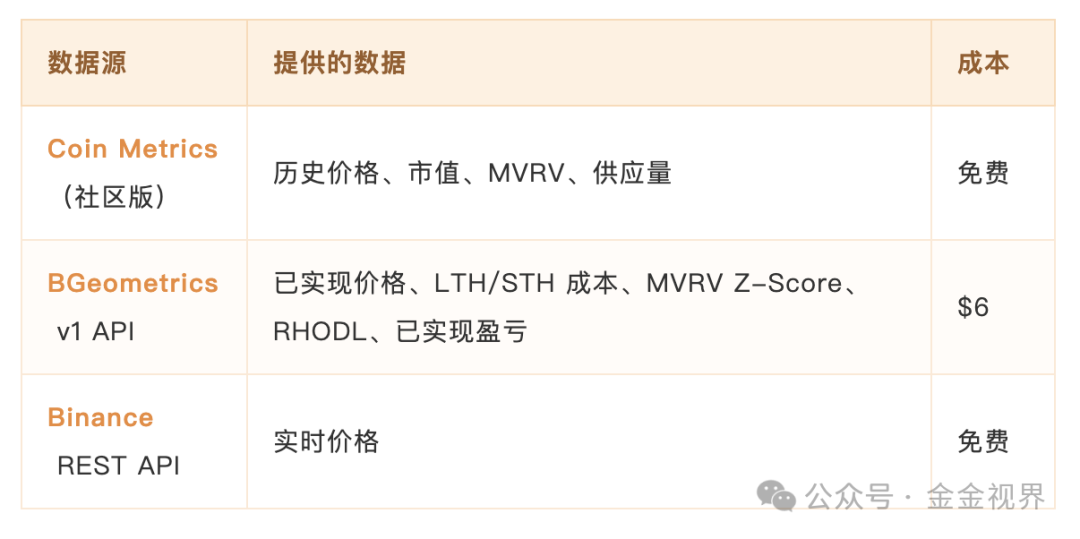

分区间定投看板每天自动从 BGeometrics 拉取链上数据更新,每 5 分钟从 Binance 刷新价格。

这片文章中的数据拉取和回测都是Claude Code完成的,感谢AI,让我们的效率提高和辐射范围大大增加。

七、常见问题

Q: 策略适合什么样的选手?

我自己在用,也适合大部分普通选手,只要在相对好的位置,慢慢定投就好了。

但要注意,因为本身定投的时间,就很久1年左右,也就意味着这笔钱起码两三年是预设不动的,所以不用杠杆,不借贷等等基本原则一定注意。

Q: 为什么不用九神指标(ahr999)了?

ahr999 依赖的幂律模型增速假设过高,随着 大饼市值增长,振幅收窄,区分牛熊的能力已经衰减, 详见 。

Q: 如果这轮没有极端底部怎么办?

Cycle 3(2020) 就是例子——13x 信号只出现了 26 天,但通过 1x-5x 的中等低估区间,仍然投出了 55% 的资金。系统设计保证了即使没有极端底部,也能把钱花出去。

Q: 我要准备多少资金?

两种策略(详见第五部分):

- 固定预算模式 :设定总预算,计算基础份额 = 预算 / (期望倍数 × 周期天数),投完就停,这部分可以参考分区间定投看板【http://8.216.6.8/】的定投计算器,输入就能看到结果。

- 固定份额追加模式 使用相同基础份额,只要z ≠ 0 就持续投入,总体能以还可以的成本买入更多。

Q: 多久看一次?

每周看一次足够,每日也可以,相对低位的那些区间通常持续数月,不会因为错过一两天而踏空。

Q:现在市场是什么阶段?

用这个体系去套,自动显示,当前处于进入熊市可以刚刚开始以定投指数z=1,1倍买入的时间段,也说明是开始进入熊市相对低位的时区间了。

八、缺点

1.刻舟求剑的本质局限

每个维度中条件设定或者阈值选取,都是依据过往数据拟合后的的出的,也可能有过度拟合的风险

假设”历史会重演”,但市场结构在变化(ETF 进入、机构主导、监管成熟)

九神指标的失效就是前车之鉴——当前有效的指标未来也可能衰减

2.周期假设的脆弱性

假设 4 年周期继续有效(绑定减半)

如果周期拉长到 5-6 年或缩短到 2-3 年,策略怎么样,还不知道

这是继2020年12月份阐述 分区间定投体系 以来,第一次进行优化,本质上是一个基于历史规律的纪律框架,解决的是”什么时候买的判断、以及买多少的执行”问题。

我认为体系的价值不在于预测未来,而在于用规则战胜情绪。缺点是真实存在的,接受这些局限性是使用它的前提。

也是提供一个思路,每个人都可以建立自己的体系,哪怕只用一个维度,去丈量和判断,去指导操作,也肯定比纯感性要好。

综上,仅供交流,片面之处,欢迎指正。